Облигации РФ [анализ]

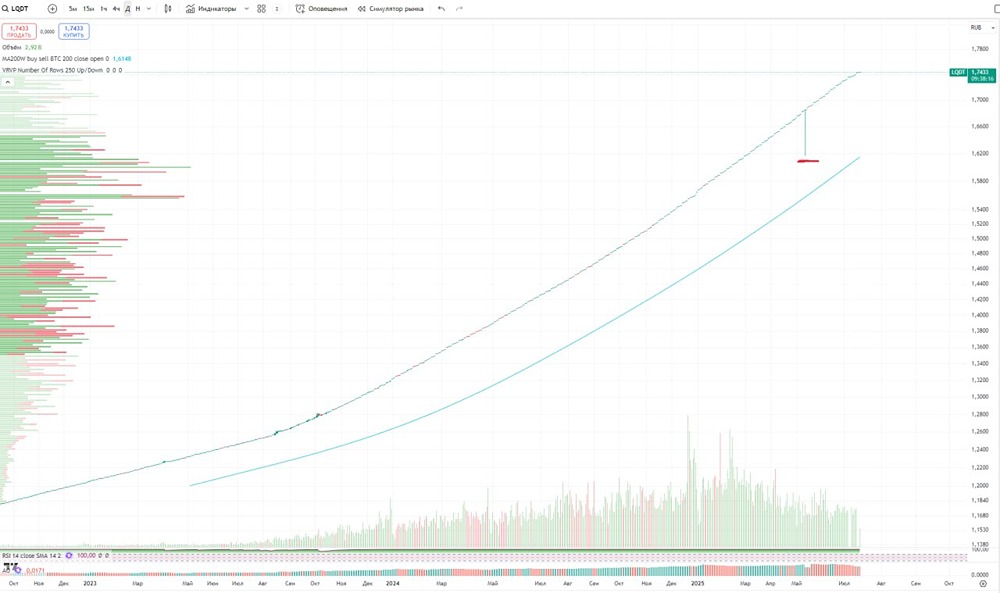

Что такое LQDT и чем он полезен инвестору. В одном из предыдущих постов я рассказывал, что инвесторы активно переводят свои средства в фонды денежного рынка. Один из них — LQDT. Теперь давайте разберемся, что это за инструмент и как он работает. LQDT — это биржевой фонд ликвидности, управляемый компанией ВИМ Инвестиции. Ранее фонд находился под управлением ВТБ Капитал, но был переименован в рамках ребрендинга. LQDT инвестирует в обратные репо с центральным контрагентом под обеспечением ОФЗ и КСУ. Это позволяет фонду стабильно расти в цене. По сути, LQDT — это аналог банковского вклада, в который можно войти и выйти в любой момент, сохраняя накопленную прибыль. Однако, как и любой доход, она облагается налогом в размере 13%. Основная цель фонда — обеспечить доходность на уровне ключевой ставки Банка России через сделки обратного РЕПО с центральным контрагентом. Активы LQDT размещаются в высоколиквидных инструментах денежного рынка с максимальной защитой от кредитных и рыночных рисков. Фонд предназначен для краткосрочного размещения денежных средств и эффективного управления ликвидностью. На данный момент LQDT является крупнейшим биржевым фондом денежного рынка в России по объему активов. Компания прогнозирует доходность фонда на уровне 19%. Как зарабатывает LQDT? ВИМ Инвестиции, управляющий фондом, предоставляет деньги в долг под процент Национальному Клиринговому Центру (НКЦ), структуре Московской биржи. В качестве залога за эти средства НКЦ передает ОФЗ и гарантирует возврат денег с процентами. НКЦ использует полученные средства для своих нужд, например, для предоставления займов банкам. В свою очередь, НКЦ выплачивает ВИМ проценты по ставке RUSFAR. RUSFAR (Russian Secured Funding Average Rate) — это индекс российского денежного рынка, отражающий справедливую стоимость обеспеченных денег. Каждый день стоимость LQDT должна увеличиваться на величину RUSFAR, деленную на 365 или 366 дней (в високосный год), за вычетом платы за управление фондом. Преимущества LQDT: 1. Высокая ликвидность, позволяющая легко входить и выходить из фонда. 2. Обеспеченные займами ОФЗ минимизируют кредитные и рыночные риски. 3. Подходит для временного размещения средств на брокерском счете. Недостатки LQDT: 1. Автоматическое изменение доходности в зависимости от ключевой ставки ЦБ РФ. Если ставка растет, растет и доходность фонда, но при ее снижении доходность также падает. 2. Комиссии за управление и брокерские услуги. Комиссия за управление начисляется ежедневно от стоимости чистых активов, начиная со второго дня владения. Формула расчета: х 0.386 / 365, где х — стоимость купленных паев. Брокерская комиссия взимается при покупке или продаже фонда и зависит от брокера и тарифного плана. Важно отметить, что ВТБ не взимает комиссию за этот инструмент, что делает его более выгодным для держателей. 3. Обязанность платить налог на прибыль в размере 13%. 4. Возможность дефицита ликвидности, что может привести к резким колебаниям стоимости внутри дня при крупных операциях. Если интерес к инструменту снизится, такие ситуации могут возникать чаще. Поэтому при работе с LQDT не рекомендуется устанавливать стоп-лоссы. Последний раз такое происходило в мае 2025 года. Чем LQDT отличается от коротких депозитов и облигаций с погашением до 1 года? Отличие от вклада: В LQDT вы можете инвестировать средства на короткий срок, тогда как в банке средства замораживаются на определенный договором срок. Досрочное изъятие средств приведет к потере доходности. Отличие от облигаций: Доходность облигации может зависеть от решения по процентной ставке. В LQDT такой зависимости нет. Для краткосрочных вложений LQDT является более стабильным инструментом. Итог: LQDT подходит для инвесторов, ищущих стабильный доход, соответствующий ключевой ставке ЦБ РФ, с возможностью временного размещения средств. Этот инструмент позволяет легко продать паи в любой момент, не теряя накопленную прибыль, в отличие от долгосрочных банковских вкладов. LQDT может стать отличным выбором для тех, кто хочет временно "припарковать" свои деньги, не теряя в доходности. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Шумилов. Облигации, вклады*